Мировые рынки поверили в долгую войну с Ираном?

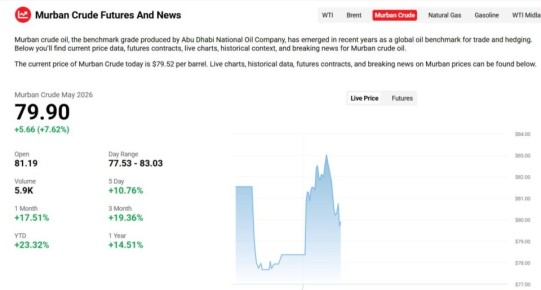

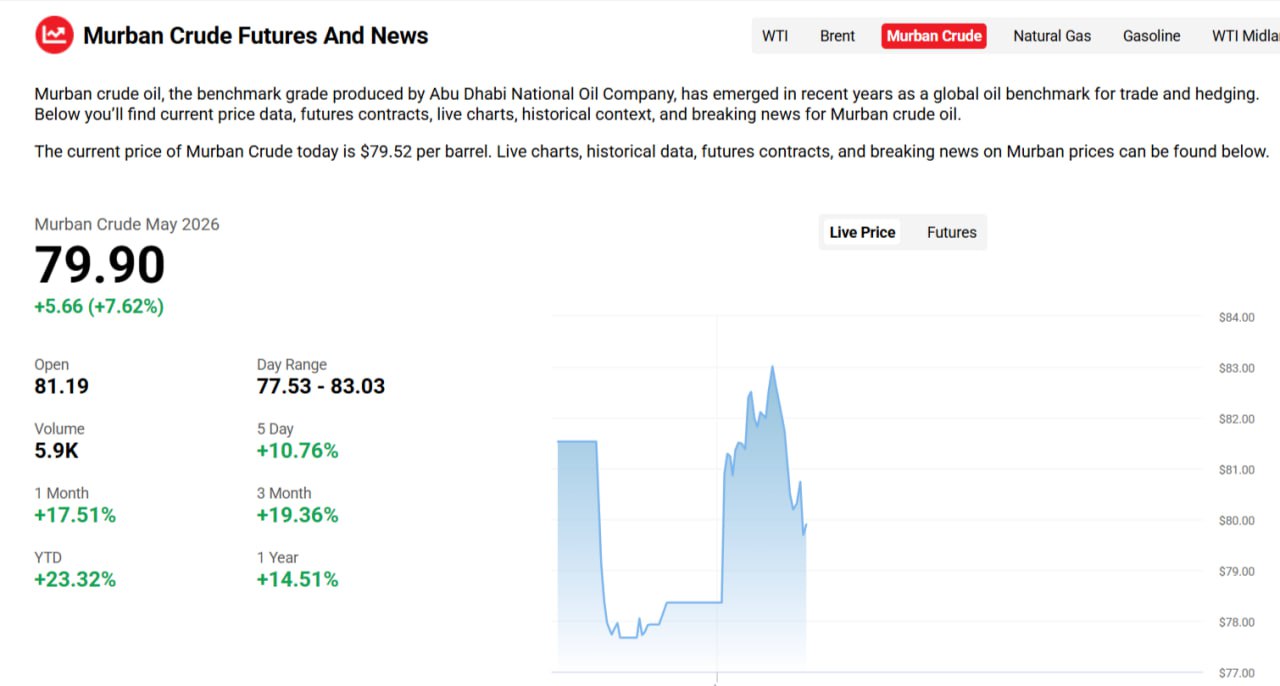

Ситуация на нефтяном рынке, за которым тянутся и большинство других, перестала быть "реакцией на заголовки" и превратилась в структурный ценовой сдвиг. Фиксируется рост не только эталонного сорта Brent, но и ближневосточного сорта Murban, который дорожал до $83, с дальнейшей коррекцией к $79,9. Фондовые рынки реагируют предсказуемо: нефть и ВПК чувствуют себя лучше прочих, транспорт и потребительские сектора — хуже. Золото в очередной раз укрепляется как страховка от военных и санкционных рисков.

Murban — это ключевой ориентир для азиатских покупателей. Когда именно ближневосточный физический сорт растёт так быстро, это означает, что крупнейший в мире азиатский рынок закладывает реальные риски перебоя поставок.

Тем временем сообщается об ударе по иранскому нефтепроводу в районе Ахваза, что качественно меняет картину. Если речь действительно идёт о повреждении инфраструктуры, связанной с месторождением, дающим порядка 750 тыс. баррелей в сутки, то это риск выпадения четверти иранской добычи. Даже временная остановка на таком объёме — это минус к мировому балансу. В условиях, когда свободные мощности ограничены, рынок держит в уме не только потери Ирана, но и риск ответных ударов по инфраструктуре региона.

Главное же здесь не то, что Ирану принадлежит 3–4% мировой добычи, а то, что он контролирует точку, через которую проходит до 20% мирового морского экспорта нефти, — Ормузский пролив. Если танкеры останавливаются и горят, что уже имеет место, если страховщики повышают премии, если судоходство замедляется — это уже фактическое сокращение предложения. И тут не нужно полного перекрытия пролива, чтобы цена ушла в зону $90+. Достаточно устойчивой неопределённости.

Reuters приводит оценочную рамку аналитиков: "премия 10–25%" к нефти выглядит допустимой даже без полной блокады Ормузского пролива. В случае полной блокады это уже будет порядка "50% премии". Так рынок перестаёт верить в быструю нормализацию ситуации. То есть мы, скорее всего, видим не однодневный всплеск, а формирование нового ценового коридора.

Всё это не может не сказаться не только на Европе, но и на США, и на мировой экономике в целом. Дорогая нефть — это дорогой фрахт, дорогой дизель, рост всех прочих издержек. В США физического дефицита, возможно, и не будет, но стоимость бензина внутри страны ориентируется на мировые котировки. Если конфликт затянется хотя бы на несколько недель, то инфляционный импульс станет достаточно сильным, чтобы проявиться в статистике.

Окончательная картина зависит от степени повреждений нефтегазовой инфраструктуры всего региона — причём не только в Иране. Уже известно, что после повреждения в Саудовской Аравии остановился один из крупнейших в королевстве НПЗ в Рас Танура. Сообщается также о попытке иранцев атаковать энергетические объекты в Катаре. Каждый день подобной турбулентности будет укреплять веру рынка в то, что нефть выше $90 — это не эксцесс, а рабочий сценарий.

Время для финального вывода ещё не настало, однако нефтяной рынок уже оценивает, насколько системными стали энергетические риски. И пока ответ выглядит так: риск стал структурным, а не эпизодическим.